梅雨だか夏だかわからない日々が続いておりますが、みなさん熱中症対策は万全でしょうか?

今日、私は、桑の葉茶を飲んでいます!

血糖値下げたいんです⋯。

というわけで、いってみよー!!!!

基本情報技術者~企業活動~

企業活動

経営や業務を学ぶ理由

単純にシステムを作るだけであれば、コンピュータ(テクノロジ)の知識だけで作ることはできます。しかし、目的は「会社のために役立つシステム」を作ることです。そのためには、会社の仕組みを理解しておく必要があります。そのため、基本情報技術者試験では、コンピュータ技術のことを重視しながらも、ストラテジ(社長の仕事)とマネジメント(管理職の仕事)の知識が多く出題されるのです。

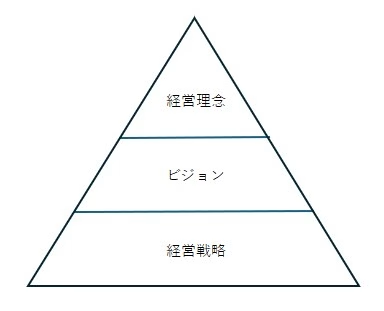

経営理念

経営理念とは、会社の運営方針を決定するための「最も基本的、かつ大切な指針」です。経営者は経営理念に従って企業を運営し、会社に関するあらゆることは、経営理念に沿って決められます。

- ビジョンと経営戦略

経営理念は大事ですが、それだけでは企業を運営することはできません。経営理念を指針として、ビジョンと経営戦略があることが必要です。

ビジョンとは、会社が目指す将来の姿です。

経営戦略とは、ビジョンを実現するための具体的な行動計画です。

経営組織

4つの経営資源

経営資源とは、一般に「ヒト」「モノ」「カネ」「情報(チエ)」と言われます。企業はこれらの4つの経営資源を活用して、競争を勝ち抜いていく必要があります。

4つの経営形態

現代社会には、企業の大きさや業種ごとに、さまざまな形態の経営組織があります。経営組織の形態のおとを「経営形態」と呼びます。

- (1)職能別組織

職能別組織とは、業務を専門的な機能に分けて、各機能を単位として構成する組織です。

職能別組織のメリットとは、社員の専門性を生かせることです。

- (2)事業部制組織

事業部制組織とは、事業部を単位として構成する組織です。

職能別組織の上に「事業部」という階層を増やして、事業部制組織にすることがあります。

- (3)マトリクス組織

マトリクス組織とは、社員が職能部門と事業部門の両方に所属する組織です。

マトリクス組織では、職能別組織と事業部制組織の両方のメリットを享受できます。

- (4)プロジェクト組織

プロジェクト組織とは、ある問題を解決するために各部門から専門家を集めて結成する一時的な組織です。

- (5)カンパニー制組織

カンパニー制組織とは、各事業部を独立した会社とみなして構成する組織です。

カンパニーには、事業部よりも大きな権限と責任が与えられます。

経営陣の役職名

| 役職名 | 説明 |

|---|---|

| CEO (最高経営責任者) | 業務の最終的な責任を負う役職。一般的には、経営者(社長)を指す。「Chief Executive Officer」の略。 |

| CIO (最高情報責任者) | 企業の4大経営資源の1つである「情報」に関する仕事を担当する役職。CIOの主たる業務は情報システムの統括。「Chief Information Officer」の略。 |

| CFO (最高財務責任者) | 財務を担当する役職。「Chief Financial Officer」の略。 |

| CTO (最高技術責任者) | 技術戦略や研究開発方針を立案、実行する役職。「Chief Technology Officer」の略。 |

| CCO (最高法令遵守責任者) | 企業のコンプライアンス体制を作る役職。「Chief Compliance Officer」の略。 |

OJTとOff-JT

OJT(On the Job Training)とは、実際の業務を通じた教育訓練です。

Off-JT(Off the Job Training)とは、仕事を離れて行われる教育訓練です。

ワークシェアリング

ワークシェアリングとは、ある人の仕事を別の人に譲ることで、みんなに仕事の機会を均等に振り分けることです。

DE & I

DE & I(Diversity, Equity & Inclusion)とは、多様性(Diversity)を尊重し、公平(Equity)な機会を提供し、すべての人が平等に参加できる包摂的(Inclusion)な環境を作る取り組みです。

小休止!お試しトライ!過去問①

問1 経営陣の役職名

問題

CIOの説明はどれか。

平成30年度

ア.経営戦略の立案及び業務執行を統括する最高責任者

イ.資金調達、財務報告などの財務面での戦略策定及び執行を統括する最高責任者

ウ.自社の技術戦略や研究開発計画の立案及び執行を統括する最高責任者

エ.情報管理、情報システムに関する戦略立案及び執行を統括する最高責任者

解答

ア.から見ていきます。

ア.CEO。最高経営責任者の説明です。

イ.CFO。最高財務責任者の説明です。

ウ.CTO。最高技術責任者の説明です。

エ.CIO。最高情報責任者の説明です。

従って、解はエ.となります。

OR・IE

OR(Operations Research)とは、現実の問題を科学的な方法や道具を使って解決しようとする研究のことです。そして、IE(Industrial Engineering)とは、生産工学のことで、基本情報技術者試験では、このORとIEに関連する知識の問題が出題されます。

科学的に裏付けのある分析ツール

経営者は、数学的または科学的に裏付けのある分析ツールを使って、合理的に経営判断を行います。基本情報技術者試験の過去問を例に解説をしていきます。

過去問

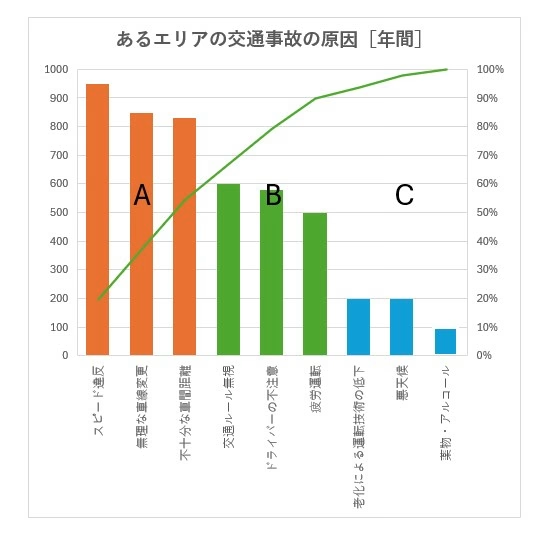

不良品の個数を製品別に集計すると表のようになった。ABC分析を行って、まずA群の製品に対策を講じることにした。A群の製品は何種類か。ここで、A群は70%以上とする。

平成26年度

| 製品 | P | Q | R | S | T | U | V | W | X | 合計 |

| 個数 | 182 | 136 | 120 | 98 | 91 | 83 | 70 | 60 | 35 | 875 |

ア.3 イ.4 ウ.5 エ.6

この問題では、ABC分析の方法が問われています。ABC分析を知るにはパレート図を理解する必要があります。

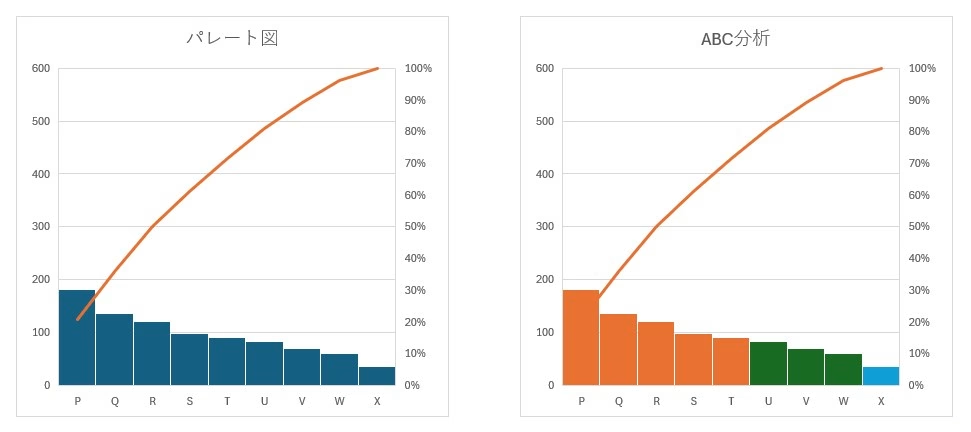

パレート図とABC分析

パレート図とは、棒グラフと折れ線グラフを組み合わせたグラフです。棒グラフは左からデータの大きい順に並べ、折れ線グラフは各データの累積比率を表します。

ABC分析では、データをパレート図で表し、データの重要度に応じて製品をA、B、Cの3つのグループに分けていきます。

それでは、上の過去問を解いてみましょう。まず、パレート図を作成します。続いて、個数に応じて製品をA、B、Cの3つにグループ分けします。この問題では、「A群は70%以上とする」と記載さているので、70%の個数を計算します。

875 ✕ 0.7 = 612.5個

左端の製品から個数を足していくと、製品Tを足した時点で612.5を超えます。

182(製品P)+136(製品Q)+120(製品R)+98(製品S)+91(製品T)

= 627

従って、解はウ.となります。

散布図と回帰分析

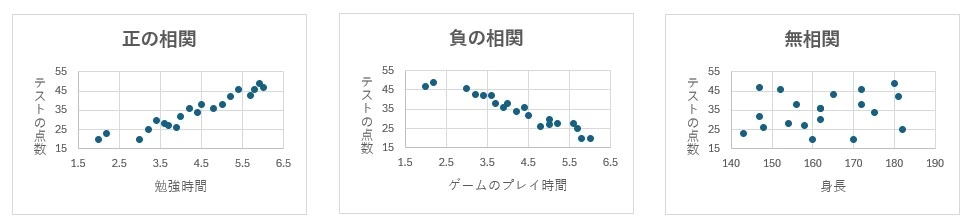

散布図とは、2種類のデータの関係性を表す図です。相関関係には、「正の相関」「負の相関」「無相関(相関なし)」の3種類があります。

回帰分析とは、「回帰直線(散布図内の点が多く集まっているところに引いた直線)」を使って、過去のデータがどのような原因によって引き起こされたかを分析し、将来を予測する手法です。

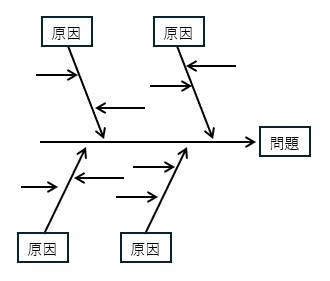

特性要因図

特性要因図とは、問題を引き起こしている原因を分析するための図です。図の形が魚の骨に似ていることから「フィッシュボーンチャート」とも呼ばれます。

線形計画法

線形計画法とは、与えられた条件から最大の効果を得るための解を求める手法です。このような、最大の効果を得るための解を求める問題を「最適化問題」と呼びます。

過去問

製品X及びYを生産するために2種類の原料A、Bが必要である。製品1個の生産に必要となる原料の量と調達可能量は表に示すとおりである。製品XとYの1個当たりの販売利益がそれぞれ100円、150円であるとき、最大利益は何円か。

令和元年度

| 原料 | 製品Xの1個 当たりの必要量 | 製品Yの1個 当たりの必要量 | 調達可能量 |

|---|---|---|---|

| A | 2 | 1 | 100 |

| B | 1 | 2 | 80 |

ア.5,000 イ.6,000 ウ.7,000 エ.8,000

線形計画法の手順

線形計画法では、次の手順で問題を解いていきます。

(1)問題を数式で表す

(2)数式をグラフにする

(3)解を求める

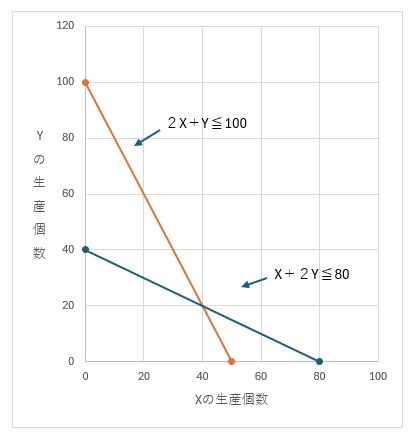

- (1)問題を数式で表す

線形計画法の問題では、設問の内容を制限条件と目的関数の2つで表します。

(制限条件)

原料A:2X + Y ≦ 100

原料B:X + 2Y ≦ 80

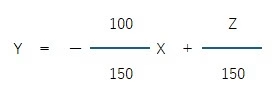

(目的関数)

Z = 100X + 150Y → 最大化

- (2)数式をグラフにする

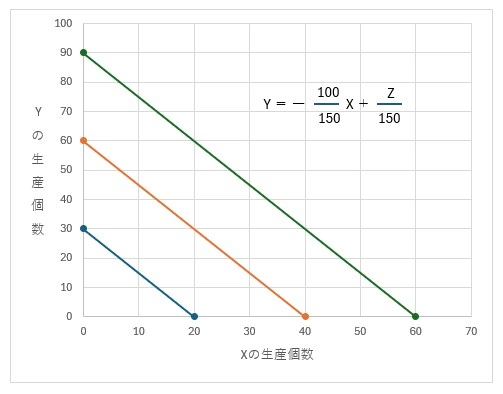

続いて、各方程式をグラフ化します。まず、制約条件をグラフ化していきます。次に目的関数をグラフ化します。目的関数をYに関する方程式に変形すると以下のようになります。そして、それぞれグラフ化したものを示します。

- (3)解を求める

最後に目的関数を平行移動することで、切片が最大となる目的関数を見つけます。

上記の利益が最大となる座標は、2点の制限条件の直線の交点となります。つまり、制限条件の連立方程式を解くことで解がもとめられます。

(制限条件)

原料A:2X + Y = 100

原料B:X + 2Y = 80

この連立方程式を解くと、

X = 40

Y = 20

になります。

(目的関数)

Z = 100X + 150Y → 最大化

これに当てはめ、

Z = 100 ✕ 40 + 150 ✕ 20 = 4000 + 3000 = 7000

となります。

従って、解はウ.となります。

重み付け総合評価法

重み付け総合評価法とは、すべての評価項目を平等に扱わず、あらかじめ個別に重要性を決めておく評価方法です。解き方は、過去問を参照してください。

過去問

改善の効果を定量的に評価するとき、複数の項目の評価点を総合し、定量化する方法として重み付け総合評価法がある。表の中で優先すべき改善案はどれか。

平成28年度

| 評価項目 | 評価項目の重み | 改善案 | |||

| 案1 | 案2 | 案3 | 案4 | ||

| 省力化 | 4 | 6 | 8 | 2 | 5 |

| 期間短縮 | 3 | 5 | 5 | 9 | 5 |

| 資源削減 | 3 | 6 | 4 | 7 | 6 |

ア.案1 イ.案2 ウ.案3 エ.案4

重み付け総合評価法では、評価項目の「重み」と案の「点数」をかけ算して合計し、それを総合点とします。

案1:4 ✕ 6 + 3 ✕ 5 + 3 ✕ 6 = 57

案2:4 ✕ 8 + 3 ✕ 5 + 3 ✕ 4 = 59

案3:4 ✕ 2 + 3 ✕ 9 + 3 ✕ 7 = 56

案4:4 ✕ 5 + 3 ✕ 5 + 3 ✕ 6 = 53

これにより、案2の総合点が最も高いことがわかります。

従って、解はイ.となります。

期待値

期待値とは、文字通り「期待される値」であり、確率的に決まる平均値のことです。

例えば、サイコロは1から6までの数字が書かれており、どの面も1/6の確率で出ます。

| サイコロの目 | 1 | 2 | 3 | 4 | 5 | 6 |

| 確率 | 1/6 | 1/6 | 1/6 | 1/6 | 1/6 | 1/6 |

期待値は、「値」と「確率」をかけ算し、すべての組み合わせを合計して求めます。

したがって、サイコロの期待値は、

(1 ✕ 1/6)+(2 ✕ 1/6)+(3 ✕ 1/6)+(4 ✕ 1/6)+(5 ✕ 1/6)+(6 ✕ 1/6)= 3.5

となります。

小休止!お試しトライ!過去問②

問1 線形計画法

問題

表は、製品A、Bを生産するのに必要な製品1単位当たりの原料使用量及び設備使用時間と、それぞれの制約条件を示している。製品1単位当たりの利益が、製品Aが5万円、製品Bが4万円であるとき、1日の最大利益は何万円か。

平成25年度

| 製品A | 製品B | 制約条件 | |

|---|---|---|---|

| 原料(kg/製品) | 2 | 4 | 1日当たり合計16kgまで使用可能 |

| 設備(時間/製品) | 3 | 2 | 1日当たり延べ12時間まで使用可能 |

ア.16 イ.20 ウ.22 エ.24

解答

制限条件と目的関数を立て、それを元に計算を行っていきます。

(制限条件)

2A + 4B = 16 ⋯ ①

3A + 2B = 12 ⋯ ②

(目的関数)

X = 5A + 4B ⋯ ③

①、②より、

A = 2

B = 3

③に当てはめて、

X = 5A + 4B = 5 ✕ 2 + 4 ✕ 3 = 10 + 12 = 22

従って、解はウ.となります。

損益分岐点

5つの会計用語

会社で働くようになると、「売上」や「利益」といった会計に関する用語をよく見るようになります。基本情報技術者試験でも、これらの用語は使われます。その中でも代表的なものを以下にまとめました。

| 用語 | 説明 |

|---|---|

| 売上 | 商品やサービスを販売して得た金額。 |

| 費用 | 商品やサービスを売るために必要になる金額。さらに、変動費と固定費に分かれる。 |

| 変動費 | 販売数に比例して増える費用。材料費など。売上に占める変動費のことを、「変動費率」といい、変動費÷売上で求める。 |

| 固定費 | 販売数に関係なく必ず発生する費用。家賃や人件費など。 |

| 利益 | 売上から費用を差し引いた金額。 |

なお、上記の用語の関係を数式で表すと次のようになります。

利益 = 売上 ー 変動費 ー 固定費

変動費率 = 変動費 ÷ 売上

損益分岐点とは

会社にとっては、売上よりも利益のほうが重要です。そこで重要になるのが「損益分岐点」です。

損益分岐点とは、売上の額と費用の額が等しくなる売上高(販売個数)です。

グラフで考えると、「売上の線と費用の線が交わる点」ということができます。

損益分岐点の計算方法

損益分岐点とは、利益が0円になる売上高(販売個数)ということもできます。

先ほどの利益の式から、次のような式を作ることができます。

売上 = 変動費 + 固定費

ここで、あるケーキ屋さんを例に、損益分岐点を求めてみたいと思います。

ケーキやさんの前提条件は、次のとおりです。

・ケーキの値段(1個当たり):300円

・変動費(1個当たり) :100円

・固定費(ひと月当たり) :50万円

- 売上の直線を求める

最初に「売上の直線」を表す方程式を求めます。

y = 300x + 0

- 費用の直線

次に「費用の直線」を表す方程式を求めます。

y = 100x + 500,000

- 連立方程式の解き方

最後に、この2つの連立方程式を解くと、損益分岐点を求めることができます。

(1)y = 300x

(2)y = 100x + 500,000

よって、

(3)300x = 100x + 500,000

200x = 500,000

x = 2,500

このことから、

(4)y = 300 ✕ 2,500

= 750,000

上記の計算式より、このケーキ屋さんの損益分岐点は、販売個数が2,500個、売上高が750,000であると判断することができます。

財務諸表と6つの利益

財務諸表と3つの書類

財務諸表とは、ステークホルダに対して、経営成績を報告するための書類です。「財務諸表を見れば、会社の健康状態がわかる」ともいわれています。

また、財務諸表という名前の書類があるわけではなく、次の書類の総称で使われる言葉です。

・貸借対照表(会社の全財産が記載された表)

・損益計算書(会社の利益が記載された書類)

・キャッシュフロー計算書(会社の現金の出し入れが記録された書類)

貸借対照表とは

貸借対照表とは、簡単にいうと「ある時点の会社の全財産が記載された表」となります。貸借対照表を見ると、ある時点での会社の資産、負債、純資産がわかります。

上図からもわかるとおり、貸借対照表では、左の「資産」の金額と、右の「負債」と「純資産」の合計金額が必ず一致(同額)します。このようにバランスが取れたシートになることから、バランスシート(B/S)とも呼ばれます。

- 基本情報技術者試験では「資本金」の位置が問われる

基本情報技術者試験では、「資本金が貸借対照表のどこに記載されているか」が出題されます。場所は上図のとおり、純資産のところですね。

なぜ資本金の位置が問われるのかというと、資本金(純資産)は「返済する必要のないお金」(自己資本)であり、企業の体力の目安となる重要な項目だからです。

損益計算書とは

財務諸表の1つである損益計算書とは、会社の利益が書かれた書類です。損益計算書の目的は、「会社がどんな方法でお金を稼いだかを明らかにすること」です。以下、損益計算書の一例です。

- 損益計算書の各項目

損益計算書には13もの用語があります。会計や経理に慣れていない人にとっては、これらすべてを覚えるのは難しいですよね。

そこで、最初は「利益に関する項目」から覚えていくことをおすすめします。

| 科目 | 説明 | 参考例(百万円) |

|---|---|---|

| 売上高 | 商品を売って得た金額。 | 100 |

| 売上原価 | 商品を作るための費用(≒変動費)。 | 30 |

| ★売上総利益 | 売上高ー売上原価。粗利益ともいう。この項目で、商品力がわかる。 | 70 |

| 販売費 及び一般管理費 | 商品を販売・管理するための費用(≒固定費)。略して「販管費」ともいう。 | 20 |

| ★営業利益 | 売上総利益ー販管費。本業で稼いだ利益。この項目で、その会社の本業の競争力がわかる。 | 50 |

| 営業外収益 | 本業以外で稼いだ収益。例えば、利息の受け取り、株の売却益など。 | 5 |

| 営業外費用 | 本業以外でかかった費用。例えば、利息の支払いや株の売却損など。 | 15 |

| ★経常利益 | 営業利益+営業外収益ー営業外費用。この項目で、本業と副業を合わせた会社全体の競争力がわかる。 | 40 |

| 特別利益 | 臨時の利益。例えば、自社ビルを売って得たお金など。 | 5 |

| 特別損失 | 臨時の損失。例えば、地震や火災などの損害や、裁判などで発生する損失。 | 10 |

| 税引前当期純利益 | 税金を引く前の利益。 | 35 |

| 法人税等 | 税金を払うための費用。 | 10 |

| ★当期純利益 | 最終的な利益。 | 25 |

キャッシュフロー計算書

財務諸表の1つであるキャッシュフロー計算書とは、会社の一定期間の現金収支を明らかにした書類です。キャッシュとは「現金」、フローとは「流入、流出」という意味です。

- 黒字なのに倒産!?

世の中には、損益計算書では利益が出ているのに倒産してしまう会社があります。これを「黒字倒産」といいます。

なぜこんなことが起こるのかというと、企業活動において、金銭のやり取りを「売掛金」という後日に授受する方法で運営する金銭のやり取りがあるからです。

つまり、商品は売れているので、損益計算書上は利益として計上されているが、実際にその代金を回収するまでの間に、借金が返済できず、資金が不足して会社が倒産するということが起こるのです。

- 黒字倒産のリスクはキャッシュフロー計算書で見つける

黒字倒産のリスクは、損益計算書では見つけることはできません。そこで登場するのが「キャッシュフロー計算書」です。キャッシュフロー計算書では、利益ではなく、「会社に現金がどのくらい残っているのか」を記載するので、黒字倒産のリスクを見つけられます。

キャッシュフロー計算書では、現金の出入りを次の3つに分類して計算します。

| 区分 | 説明 |

|---|---|

| 営業活動による キャッシュフロー | 商品の販売による収入。仕入れによる支出など、本業に関わるお金の残高を計算する。この残高がプラスなら本業が好調、マイナスなら不調。 |

| 投資活動による キャッシュフロー | 有価証券の売却による収入や、固定資産の取得による支出など、投資に関わるお金の残高を計算する。この残高がプラスなら株や債券の売却額が新規投資額を上回っている、マイナスなら会社が将来の成長のために積極的に投資を行っていることがわかる。 |

| 財務活動による キャッシュフロー | 株式の発行による収入や、借入金の返済による支出など、資金調達に関わるお金の残高を計算する。この残高がプラスなら資金調達をしている、マイナスなら借りたお金を返していることがわかる。 |

- キャッシュフロー計算書の読み方

キャッシュフロー計算書の使い方の一例として、借入金が増えた分から、株主への配当金の支払額を引いて、残る現金を計算することなどがあります。

借入金とは、銀行などから借り入れた金額です。現金が入るのでプラスとなります。

配当金とは、株主に還元するお金です。お金を株主に渡すため、マイナスになります。

資産管理

資産管理とは、会社が持つ財産を適切に管理することです。

流動資産と固定資産

資産は大きく、流動資産と固定資産の2つに分類できます。

流動資産とは、1年以内に現金化する資産です。

固定資産とは、1年を超えて利用する資産です。

棚卸資産

流動資産のうち、商品、製品、原材料、仕掛品などを、まとめて棚卸資産といいます。

簡単に言うと、棚卸資産とは在庫のことです。

ちなみに、在庫を仕入れることを受入といい、在庫を売ることを払出といいます。そして、在庫の数を数えることを棚卸しといいます。。

- 棚卸しを行う理由

棚卸しは、定期的(月末や期末など)に行います。なぜ棚卸しを定期的に行うかというと、在庫の評価額を知るためです。

損益計算書で売上総利益を算出するには、売上高と売上原価を計算する必要があります。このとき、売上原価を計算するには「在庫の評価額」を知る必要があるのです。

売上総利益 = 売上高 ー 売上原価

売上原価 = 期首商品棚卸高 + 当期商品仕入高 ー 期末商品売上高

先入先出法

先入先出法とは、先に仕入れた商品から、先に売る方法です。つまり古い商品から売る方法です。

過去問

部品の受払記録が表のように示される場合、先入先出法を採用したときの4月10日の払出単価は何円か。

平成26年度

| 取引日 | 取引内容 | 数個(個) | 単価(円) | 金額(円) |

|---|---|---|---|---|

| 4月1日 | 前月繰越 | 2,000 | 100 | 200,000 |

| 4月5日 | 購入 | 3,000 | 130 | 300,000 |

| 4月10日 | 払出 | 3,000 |

ア.100 イ.110 ウ.115 エ.118

払出単価を計算するために、受入と払出を計算します。

先入先出法では、先に仕入れた商品から先に売っていくので、まずは前月繰越分の商品2,000個を売ります。その後、払出の残りの1,000個は4月5日に仕入れた商品から売ったことにします。

つまり、4月10日の払出金額は以下のようにして求めることができます。

(2,000個 ✕ 100円)+(1,000個 ✕ 130円)

= 330,000円(払出金額)

また、払出単価は、以下のようにして求められます。

330,000円 ÷ 3,000個 = 110円

従って、解はイ.となります。

減価償却

減価償却とは、固定資産を買った時点で全額を費用として計上するのではなく、その資産が使える期間で分割して費用を計上する方法です。

分割した費用のことを「減価償却費」と呼びます。

減価償却の対象となる資産は、パソコンや建物などのうち、10万円以上の固定資産です。反対に減価償却しない固定資産に「土地」があります。土地は減価償却しないというおとを覚えておきましょう。

- 定額法と定率法

減価償却の計算方法には、定額法と定率法の2種類があります。基本情報技術者試験では定額法がよく出題されます。

| 計算方法 | 説明 |

|---|---|

| 定額法 | 減価償却費が毎年一定になる計算方法。 |

| 定率法 | 減価償却費が毎年小さくなる計算方法。 |

- 定額法とは

定額法とは、毎年同じ額を減価償却する方法です。

| 用語 | 解説 |

|---|---|

| 取得価額 | 資産を買うのにかかった金額。 |

| 減価償却費 | 減価償却で毎年費用に計上する金額。 |

| 耐用年数 | 減価償却する資産が使える年数。 |

| 残存価値 | 耐用年数が過ぎたあとも残っている資産の評価額。 |

例えば、取得価値を100万円、残存価値20万円、耐用年数4年とすると、毎年の減価償却費は20万円になります。

償却率

償却率とは、定額法において、取得価値に対する毎年の減価償却費の割合です。

減価償却費 = 取得価額 ✕ 償却率

例えば、取得価額を100万円、償却率を0.25とすると、毎年の減価償却費は25万円になります。

減価償却費 = 100万円 ✕ 0.25 = 25万円/年

小休止!お試しトライ!過去問③

問1 変動費率の公式

問題

売上高が100百万円のとき、変動費が60百万円、固定費が30百万円掛かる。変動費率、固定費は変わらないものとして、目標利益18百万円を達成するのに必要な売上高は何百万円か。

平成23年度

ア.108 イ.120 ウ.156 エ.180

解答

変動費率の公式と、利益の公式から解いていきます。

①利益 = 売上 ー 変動費 ー 固定費

②変動費率 = 変動費 ÷ 売上

②から、

変動費率 = 60 ÷ 100 = 0.6

求めたい売上高をxとすると、変動費は、以下のようになります。

変動費 = 0.6x

これを①の式に代入すると、

18 = x ー 0.6x ー 30

18 = 0.4x ー 30

x = 120

従って、解はイ.となります。

最後に

企業活動についても、ITパスポートを勉強された方にとっては、馴染のある内容だったと思います。それをちょっと細かくしてみた感じでしょうか。

計算問題が多くて疲れましたね。

ちなみに、テキストを読まないと完全な学習は行えませんので、ぜひ下で紹介している本をご購入いただけたらと思います。

こちらが参考にさせていただいているテキストです。

ではでは、参考までに

コメント